Guide de l’assurance et du financement immobilier

Comparer les offres pour sécuriser vos emprunts

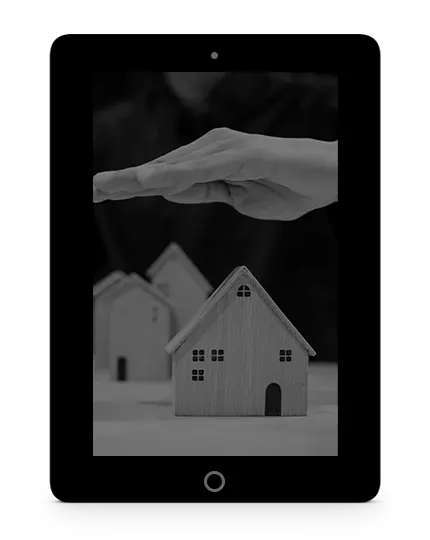

Garantie Décès de l’Assurance Emprunteur

Cette assurance de prêt solde le capital restant dû au décès de l’emprunteur. Elle protège les héritiers en garantissant l’amortissement intégral du crédit malgré la disparition.

Garantie Invalidité Permanente (IP) et Taux

Cette couverture s’active si l’emprunteur subit une invalidité permanente (taux d’incapacité > 66%). La prise en charge des échéances ou du capital est assurée.

Garantie Incapacité Temporaire de Travail (ITT)

Lors d’une maladie ou d’un accident bloquant l’activité professionnelle, cette assurance crédit règle les mensualités du prêt durant la franchise et l’incapacité.

Investissement locatif et immobilier

Optimiser le rendement locatif

Pour booster le cash-flow de l’investissement locatif, la sélection de l’emplacement, le ciblage de biens à fort potentiel de plus-value et la diversification patrimoniale sont indispensables.

L’analyse du marché local cible les zones en tension locative ou quartiers porteurs, offrant de meilleures perspectives. De plus, l’optimisation des coûts d’entretien et le déficit foncier via la rénovation augmentent les revenus nets.

Il est crucial d’étudier le financement et les dispositifs de défiscalisation (type Pinel) pour réduire l’impôt et optimiser le rendement net. Enfin, l’accompagnement d’experts en gestion locative sécurise face aux fluctuations du marché et garantit des revenus stables.

Prêt immobilier, crédit relais, apport

Les solutions de financement immobilier : comparer et souscrire !

Il est capital d’analyser les offres de prêt disponibles pour sélectionner celle adaptée à la capacité d'emprunt et au projet. Ces solutions bancaires, classiques ou aidées, jouent un rôle déterminant dans la réussite de l’acquisition.

Prêt amortissable bancaire classique

Ce crédit habitat standard propose des taux fixes ou révisables pour l’acquisition de résidence principale ou locative. Ces financements s’amortissent sur une durée de 10 à 25 ans selon le profil emprunteur.

Prêt à Taux Zéro (PTZ) Etat

Ce dispositif aidé cible les primo-accédants pour financer leur résidence principale. Il couvre une quotité de l’opération sans intérêts, offrant un gain de coût total. Le PTZ dépend du revenu fiscal et complète un crédit principal.

Prêt relais et Achat-Revente

Cette avance de trésorerie sert à acquérir un nouveau bien avant la cession de l’ancien patrimoine. Le prêt relais assure la jonction financière entre l’achat et la vente immobilière effective.

Garanties et couvertures Assurance

La Multirisque Habitation (MRH) complète

Souscrire une MRH offre une protection étendue du capital mobilier et immobilier. Elle garantit les risques locatifs comme l’incendie, le dégât des eaux ou le vol, incluant la Responsabilité Civile Vie Privée pour les dommages aux tiers.

De plus, ce contrat indemnise le vol d’effets personnels et inclut une assistance domicile d'urgence. En optant pour une multirisque, vous garantissez la sécurité du foyer et la protection juridique de la famille.

RC Pro : Responsabilité Civile

Couverture des fautes professionnelles

Multirisque Professionnelle des biens

Protection du local et du stock

Garantie Pertes d’Exploitation

Indemnisation de la marge brute après sinistre

Crédit Conso : Soyez malin !

Simuler, emprunter, assurer : l’essentiel du crédit à la consommation

Avant de signer une offre de prêt personnel, il est vital d’analyser le TAEG, de vérifier sa capacité de remboursement et d’adhérer aux assurances facultatives couvrant les aléas de la vie.

Sélectionner le prêt adapté

Ce financement se décline en divers formats : prêt personnel, crédit affecté ou crédit renouvelable (revolving). Chacun cible un projet. Le prêt non affecté finance la trésorerie libre (loisirs, travaux). Le crédit lié finance exclusivement un bien précis, comme un prêt auto ou équipement.

Cibler le financement selon le projet

Comparer le crédit conso

Analyser l’échéancier de remboursement

Avant d’emprunter, l’examen du tableau d'amortissement est clé. Vérifiez le taux débiteur, la durée totale, le coût des mensualités et l’assurance emprunteur. Une anticipation rigoureuse évite le surendettement et assure l’équilibre budgétaire.

Calculer le coût total pour un emprunt sain

Piloter le remboursement du crédit

Maîtriser le droit de la consommation

Le Code de la consommation encadre strictement ces prêts pour sécuriser l’emprunteur. L’organisme prêteur doit fournir une fiche d'information précontractuelle. Le client dispose d’un délai de rétractation légal de 14 jours calendaires.